Per capire come funziona il meccanismo usato dalle banche per chiederti più soldi di quanto dovrebbero, utilizziamo un esempio facile facile.

hai un CONTO CORRENTE affidato?

Sai che potresti ottenere un rimborso degli interessi anatocistici pagati ingiustamente? Contattaci per una consulenza gratuita!

Il supporto è gratuito, paghi solo le spese di pratica!

Tre conti correnti affidati (con fido) aziendali su quattro presentano gravi irregolarità. I nostri esperti sanno come scovarle. Risanare i debiti non è più un problema.

COME PUÒ LA BANCA APPLICARE INTERESSI ILLEGALI AL TUO FIDO BANCARIO?

Supponiamo che la tua azienda abbiamo usufruito di un fido bancario del valore di 10mila euro per almeno cinque anni. Nel contratto che hai sottoscritto, i tassi di interesse sul fido sono fissato al 10% sul prestito ricevuto.

Sai già che il conteggio degli interessi nel tuo fido bancario viene effettuato quattro volte l’anno, quindi ogni tre mesi. E sai anche che il tasso di interesse si applica sull’importo che hai effettivamente utilizzato.

Immaginiamo allora che tu abbia usato, in tre mesi, soltanto 2mila euro di quel plafond. A quel punto, i tassi di interesse da pagare corrisponderanno a 200 euro, per una totale da restituire pari a 2.200 euro.

Che cosa succede, allora?

Succede la che tua banca – invece di richiederti direttamente la restituzione – ti addebita l’importo da saldare sul plafond, capitalizzando anche i tassi di interesse.

In altre parole, nel corso dei tre mesi successivi, sarai in debito con la banca di 2.200 euro. Solo che il nuovo conteggio degli interessi calcolerà una maggiorazione sull’intero importo da restituire.

In pochissimo tempo avrai un debito di 2.420 euro. Che salirà in tre mesi a 2.662 euro, e poi a 2.928 euro. E così via, per tutti i cinque anni della durata del fido.

Nell’arco di un solo anno, i tuoi interessi aumenteranno di 700 euro, e continueranno ad aumentare a cadenza trimestrale, per ogni anno del tuo contratto di prestito.

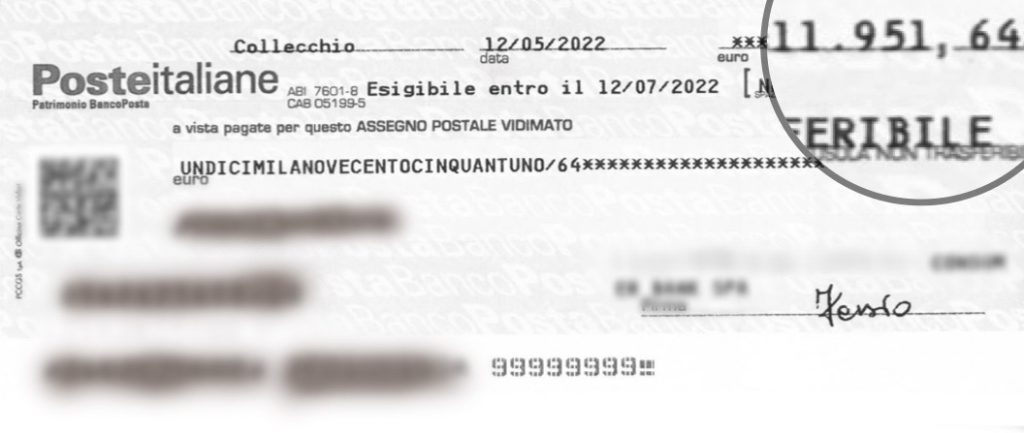

ecco il rimborso ottenuto da un nostro cliente

Il signor G. ci ha contattato perché da tempo aveva il dubbio di pagare interessi più alti del dovuto sul suo conto aziendale. Data la situazione economica attuale, per curiosità, ha deciso di verificare con noi l’eventuale presenza di irregolarità contrattuali applicate dalla sua banca.

Con stupore iniziale per il Signor G. (ma purtroppo non per noi), a seguito della perizia dei nostri professionisti è stato scoperto che per anni sono stati pagati interessi illegittimi sul suo conto corrente aziendale.

Dopo una prima fase di reclamo alla banca, seguita dal ricorso all’arbitro bancario finanziario, siamo riusciti a far ottenere al Signor G. un rimborso di circa 12mila euro.

Questo è solo uno di tanti casi che abbiamo gestito e delle irregolarità che continuiamo a riscontrare nei conti correnti aziendali.

Come ribadiamo sempre, per la nostra esperienza, tre conti correnti affidati su quattro presentano gravi irregolarità ed è importante conoscere i costi e i reali interessi applicati al proprio conto, perché nella maggior parte dei casi si potrebbe aver diritto a un rimborso.

Più anni hai utilizzato il conto, più alto sarà il rimborso che potrai ottenere.

OTTIENI IL RIMBORSO DEGLI INTERESSI DEL FIDO

Con il rimborso degli interessi del fido puoi riavere indietro tutti i soldi che hai pagato in più – e senza rendertene conto!

Parliamo di cifre importanti, quasi sempre a tre zeri, che hai pagato pensando fossero interessi passivi legittimi, ma che invece nascondevano un illecito.

Vuoi sapere di quali cifre stiamo parlando?

Considera che su 50mila euro di interessi pagati, almeno 20mila euro potrebbero essere illeciti. Invece di pagare solo 30mila euro di interessi, la banca te ne ha addebitati il doppio.,

Ecco il METODO di STUDIO ETIKO che ti fa accedere al rimborso:

1) Pre-analisi su documenti bancari

Il primo step ci aiuta a capire se un ricorso stragiudiziale può portarti al rimborso sperato. Prima di avviare un ricalcolo degli interessi, infatti, è meglio accertarsi che ci siano i presupposti per il rimborso. In questa fase, analizzeremo il contratto bancario e gli estratti conto.

2) Perizia econometrica sugli interessi

Se la pre-analisi dà esito positivo e ci autorizzi a procedere, lo step successivo è la perizia econometrica. Il documento che ne verrà fuori – redatto dai nostri professionisti – sarà utilizzato per chiedere direttamente alla banca il rimborso degli interessi.

3) Reclamo formale alla tua banca

Prima di agire per via stragiudiziale, i nostri esperti tentano di comunicare direttamente con la tua banca. Un reclamo formale – sostenuto da una perizia già realizzata – spesso ti fa risparmiare un sacco tempo, aiutandoti a ricevere ancora più velocemente il rimborso.

4) Risoluzione controversia in via giudiziale

Se con un reclamo formale non è possibile ottenere il rimborso, Studio Etiko seguirà – con il tuo consenso – la via dell’azione legale. E con il supporto di un team di avvocati esperti nel settore bancario, aumentano le possibilità di ottenere un esito positivo dalla causa civile.

Pre-analisi, perizia econometrica, reclamo e ricorso sono gratuiti. Verserai un contributo solo dopo aver ricevuto il rimborso.

Il supporto che ti danno i nostri professionisti è gratuito fino a quando non ottieni il rimborso. Una scelta che ci rende orgogliosi, e che nasce dal desiderio di non gravare ulteriormente sulle spese della tua azienda.

Pensa che, in caso di una causa civile in Tribunale, le spese richieste in anticipo da uno studio legale arrivano fino a 1.500 euro. Una cifra enorme per gli imprenditori che sono già in difficoltà.

Il nostro studio affronta tutti i costi al posto tuo, e ti permette di pagare soltanto una volta ottenuto il rimborso dalla banca.

Con il metodo di STUDIO ETIKO non rischierai mai di pagare un servizio a vuoto. E se il ricorso non dovesse andare a buon fine, non avrai costi ingenti da affrontare.

Sono solo due le spese con cui potresti fare i conti, seppur in via del tutto eccezionale, prima di ottenere il

rimborso:

1. i costi per accedere ai documenti bancari (costi chiesti dalla tua banca)

2. il contributo unificato e le marche da bollo – se si dovessero agire per vie legali.

Parliamo però di spese piccole, da affrontare in pochi casi. Cifre minuscole rispetto al cospicuo rimborso che la banca ti può concedere.

Dicono di noi

collaboriamo CON GRANDI ENTI E ASSOCIAZIONI

Ottieni il rimborso che ti spetta di diritto!

Compila il modulo qui sotto per esporci il tuo caso.